O que é CET? Entenda os custos de um empréstimo

Na busca por um empréstimo ou financiamento, muitas pessoas avaliam apenas a taxa de juros cobrada. É ela que aparece em destaque nos anúncios, sendo um fator determinante…

Na busca por um empréstimo ou financiamento, muitas pessoas avaliam apenas a taxa de juros cobrada. É ela que aparece em destaque nos anúncios, sendo um fator determinante na escolha da melhor opção de crédito.

No entanto, existem outros custos que influenciam essa conta — e muitas vezes são superiores à taxa de juros.

É aí que entra a necessidade de saber o que é CET (Custo Efetivo Total) da operação. Com essa informação é possível descobrir exatamente o quanto será pago pela quantia emprestada, sem surpresas desagradáveis na hora de assinar o contrato.

Neste artigo, você vai entender o que é CET, como consultar e como calcular, além de conhecer cada um dos custos envolvidos em uma operação de crédito. Continue com a gente!

Leia também | Linhas de crédito para pequenas empresas: compare e escolha a melhor

O que é CET (Custo Efetivo Total)?

O Custo Efetivo Total – CET é um demonstrativo de todos os encargos e despesas que incidem sobre uma operação de crédito, ou seja, trata-se do valor real da sua dívida.

O problema é que muitos agentes financeiros dão destaque apenas à taxa de juros e ocultam cobranças que, somadas, podem ser as principais responsáveis por encarecer a operação.

Veja os principais encargos presentes no CET:

- Taxa de juros: é a remuneração do agente financeiro que irá emprestar o dinheiro. Diversos fatores podem contribuir para a definição da taxa de juros de empréstimos, que vão desde o cenário econômico brasileiro até a política de crédito aplicada pelo agente financeiro. Por isso, é muito importante comparar as condições antes de decidir onde solicitar o crédito.

- Imposto sobre Operações Financeiras (IOF): o Imposto sobre Operações Financeiras é um encargo obrigatório, cobrado de empréstimos, financiamentos, operações de câmbio e títulos imobiliários, que deve ser incluído no valor total do empréstimo.

- Taxa de Abertura de Crédito (TAC): essa é uma taxa de cadastro não obrigatória, mas ainda é cobrada por muitos agentes financeiros para cobrir custos com pesquisa sobre a situação financeira do cliente.

- Seguros: alguns agentes financeiros também podem cobrar seguros para garantir o pagamento em caso de desemprego ou morte do titular.

- Taxas administrativas em geral: ainda é possível que os agentes cobrem taxas de manutenção de cadastro e taxas administrativas. Essas cobranças podem variar de acordo com a política de crédito do agente financeiro.

Com acesso ao CET da operação é possível comparar as condições do empréstimo de diferentes linhas de crédito e instituições, a fim de escolher a opção verdadeiramente mais vantajosa.

Exemplo 1:

O Banco A oferece empréstimo pessoal com taxa de 6% ao mês.

O CET da operação seria:

Taxa de juros: 6% a.m.

IOF: 2% a.m.

Taxa administrativa: 5% a.m.

CET: 13% ao mês

Exemplo 2:

O Banco B oferece oferece empréstimo pessoal com taxa de 4% ao mês.

O CET da operação seria:

Taxa de juros: 4% a.m.

IOF: 2% a.m.

TAC: 5% a.m.

Taxa administrativa: 5% a.m.

Seguro: 7% a.m.

CET: 23% ao mês

Percebeu a diferença? Por mais que aparentemente os juros maiores assustem, as condições ofertadas pelo banco A acabaram sendo mais vantajosas ao avaliar o CET das duas propostas.

Dessa forma, o valor final pode variar bastante de uma empresa para outra e nem sempre a menor taxa representa o melhor empréstimo.

Leia também | Planejamento financeiro em períodos de crise

Como consultar o CET?

É importante destacar que é direito do consumidor ter acesso ao CET antes mesmo de assinar o contrato. De acordo com a resolução do Banco Central, que dispõe sobre o Custo Efetivo Total, é obrigação da instituição financeira expor essa informação de forma clara no contrato de empréstimo.

Para isso, basta solicitar uma proposta à empresa sem compromisso, baseada na análise de crédito. E, atenção, desconfie se a financeira se recusar a entregar este documento.

Leia também | Capital de giro: aprenda o que é e como calcular

Como é feito o cálculo do CET?

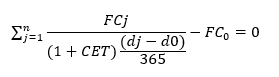

De acordo com norma do Banco central, o agente financeiro também deve informar ao consumidor o cálculo feito para chegar no CET. A fórmula oficial do CMN (Conselho Monetário Nacional) para chegar ao CET é a seguinte:

Veja o que significa cada uma das letras:

- N: prazo do contrato, contado em dias corridos;

- J: intervalo entre o desembolso inicial e a data do pagamento das quantias periódicas;

- FCj: todos os custos cobrados (juros, taxas, seguros, etc.);

- Dj: data do pagamento;

- D0: data de liberação do crédito pela credora financeira;

- FC0: valor do crédito, deduzido das despesas.

O cálculo parece complexo, né?

Para ajudar, o Banco Central do Brasil disponibiliza gratuitamente a calculadora do cidadão. Para fazer o cálculo basta inserir algumas informações sobre a proposta do empréstimo como o prazo de pagamento, taxas de juros mensal e valor da parcela. Todas essas informações você encontra na simulação de crédito feita pelo agente financeiro.

Para que a comparação seja eficaz é necessário certificar-se de que todas as instituições informaram o Custo Efetivo Total da operação, com o mesmo valor e prazo de pagamento.

A partir daí, embora os bancos não sejam obrigados a cobrir outras ofertas, o consumidor poderá utilizar a divulgação de forma positiva, estimulando a concorrência e beneficiando-se com melhores condições.

Outra dica valiosa para reduzir custos no seu negócio é parar de pagar mensalidades e tarifas bancárias por serviços financeiros simples, como a emissão de boletos.

Na Conta Digital Cora é possível emitir boletos de cobrança 100% gratuitos, fazer pagamentos de contas de consumo e realizar transferências gratuitas e ilimitadas para qualquer banco. Abra a sua conta agora mesmo e aproveite!